Phân loại mô hình kế toán quản trị trong doanh nghiệp Việt Nam

Mô hình kế toán quản trị trong doanh nghiệp Việt Nam xuất hiện khá muộn do bị chi phối bởi các chính sách và chế độ áp dụng của luật kế toán được quy định trong nhóm luật kế toán của Việt Nam. Trên cơ sở quá trình vận dụng, ta có thể chia kế toán quản trị trong doanh nghiệp Việt Nam thành 2 nhóm chính.

- Doanh nghiệp có hệ thống quản lý chủ yếu dựa tên nền tảng chuyên môn hoá sâu theo từng bộ phận hoạt động sản xuất kinh doanh, từng hoạt động quản lý.

- Doanh nghiệp có hệ thống quản lý chủ yếu dựa trên nền tảng từng “quá trình hoạt động”.

Dựa trên yêu cầu chuyên sâu của từng nhóm mà kế toán quản trị trong doanh nghiệp Việt Nam thực hiện những chức năng riêng của nó : cung cấp thông tin định lượng về tình hình kinh tế – tài chính theo từng bộ phận chuyên môn hoá để phục vụ hoạch định, tổ chức thực hiện, kiểm tra và ra quyết định của từng nhà quản lý ở từng cấp quản trị đối với mô hình thứ nhất hoặc theo từng “quá trình hoạt động” để phục vụ hoạch định theo mô hình thứ hai.

Xây dựng cơ bản trong mô hình kế toán quản trị trong doanh nghiệp Việt Nam

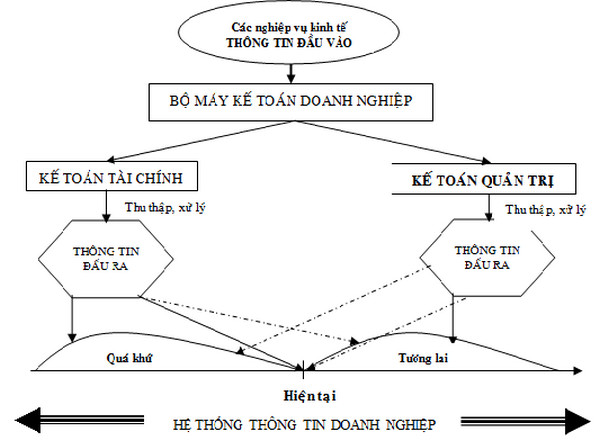

Bộ máy kế toán quản trị trong doanh nghiệp thường bao gồm hai bộ phận là kế toán tài chính và kế toán quản trị với sơ đồ tổng quát như hình bên dưới.

Trong thời đại mới, đi đôi với sự phát triển không ngừng của khoa hoc máy tính và công nghệ quản lí bằng các phần mềm thông minh, việc ứng dụng khoa học hiện đại vào mô hình kế toán quản trị trong doanh nghiệp là điều vô cùng cấp bách, đóng vai trò quyết định cho sự phát triển kinh tế của đất nước.

0 nhận xét